Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Deconturile angajatilor reprezinta un capitol important al contabilitatii, mai ales daca vorbim de firme ale caror angajati pleaca des in delegatie.

Tocmai de aceea, in SmartBill Conta exista un modul separat destinat deconturilor care permite gestionarea pentru fiecare angajat a sumelor decontate.

In general, in procesul de decontare sunt doua etape: acordarea avansului, inainte de delegatie (optional) si apoi decontarea cheltuielor si regularizarea diferentei.

1.Acordarea avansului:

Notele contabile care se fac sunt: 542= casa/banca.

2. Revenirea din delegatie si depunerea decontului

In aceasta situatie, se acceseaza lista de deconturi, si se alege pozitia care contine avansul decontat, document care se completeaza apoi si cu sumele decontate.

Astfel, in a doua parte a decontului se inregistreaza cheltuielile efectuate pe baza documentelor depuse de angajat: facturi, chitante, bonuri, etc.

Notele contabile care se pot face sunt direct de trecere pe cheltuiala, cum este diurna, care nu are la baza un document justificativ in afara decontului de cheltuieli (625 = 542) sau sunt inregistrate in contul 401 (401 =542).

Daca de exemplu avem facturi la deconturi, acestea se inregistreaza intai in meniul de achizitii, urmand ca la inregistrarea decontului sa se aleaga din contul 401 factura respectiva, actiune care permite inchiderea contului 401.

In felul acesta, facturile de achizitii vor fi reflectate corespunzator in jurnalul de cumparari, iar deconturile sunt o modalitate de a inchide contul de furnizori 401.

In fiecare moment, in aplicatia de contabilitate SmartBill vei putea vedea diferenta dintre sume acordata si suma decontata.

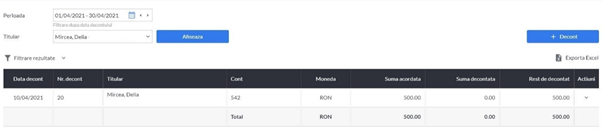

In sectiunea de rapoarte, se poate analiza, pentru fiecare angajat, soldul nedecontat sau sumele de restituit din partea angajatului.

In raportul generat se poate selecta perioada si titularul decontului, astfel incat se poate obtine in orice moment o evidenta analitica, pe angajat, a soldurilor existente in contul 542.

Fiecare firma ar trebui sa isi stabileasca prin procedurile proprii modul in care se asigura decontarea cheltuielilor, termenul de prezentare a deconturilor la revenirea din delegatie, si termenul de restituire a sumelor de catre angajati.

Din punct de vedere fiscal, cheltuielile reprezentand indemnizaţia de delegare şi detaşare în altă localitate, în ţară şi în străinătate, în interesul serviciului este deductibila limitat. Limita este de 2,5 ori nivelul legal stabilit pentru instituţiile publice.

Pentru institutiile publice nivelul diurnei este stabilit la 20 lei.

Prin urmare la entitati private diurna maxima deductibila pentru deplasari in tara este de 20 lei *2,5 = 50 ron.

Tot ce depaseste 50 de lei/zi, este considerat venit de natura salariala si se taxeaza ca atare cu impozit, CAS si CASS.